5. Majandustarkvara valik

Majandustarkvarade valik on väga keeruline otsus. Seda kas koostöö tegelikult ka sujub ja kas kõik eelnevalt sõnastatud eesmärgid ja kaardistatud protsessid suudetakse täita, selgub paraku alles töö protsessi käigus, halvemal juhul selle järgselt. Põhjalik eeltöö ja varasemate kogemustele tuginemine aitab ebaõnnestumise riski vähendada.

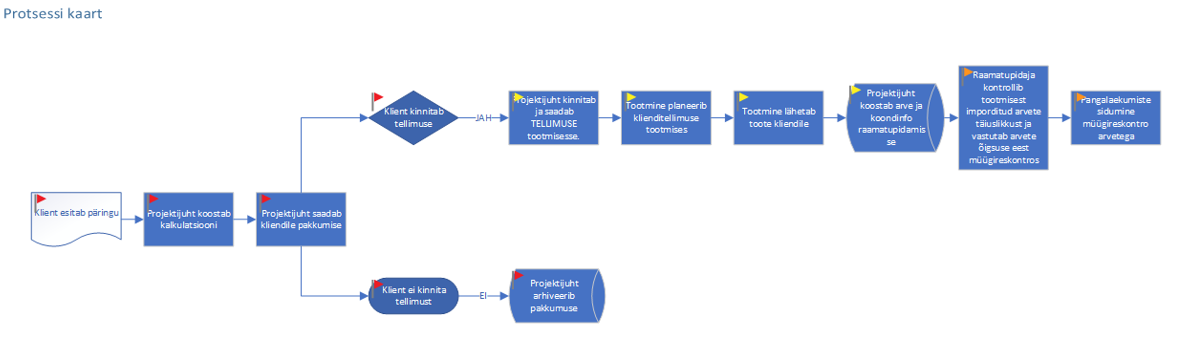

Kui on otsustatud erinevatele protsessidele kasutada eraldiseisvaid programme või kui programmeeritakse midagi spetsiifilist, siis peitub kõige suurem risk erinevate süsteemide automaatses integratsioonis. Selles protsessis on oluline defineerida nn peaandmebaasid ja kaardistada millises tarkvaras need asuvad. Süsteemide vaheline andmevahetus liigub ainult ühel suunal ja see on põhiandmebaasist välja.

Näiteks, kui ettevõte kasutab eraldi süsteeme nagu CRM, tootmise juhtimise programm ja raamatupidamine, siis tekib küsimus, et millises süsteemis on kliendikaardid ja kes vastutab nende täiuslikkuse eest? Samuti võivad tekkida vastuolud kompetentsuse teemal. Kui CRM-s kirjeldab müügi võtmeisik info, mis on seotud kliendi suhtlusega, pakkumiste ja tellimustega, siis raamatupidamises on lisaks kliendi baasandmetele oluline ka maksuarvestusega seotud info. Kui müügiarved tootmisprotsessis koostatakse seonduvalt kauba lähetusega ja arved integreeritakse automaatselt raamatupidamisse, siis kes vastutab arvete koostamise õigsuse eest? Erinevused võivad tekkida nii ümmardamise osas, kui ka maksuarvestuse kohustuslike rekvisiitide täitmise, jne osas. Pärast arvete automaatset importimist raamatupidamise programmi enam muudatusi sisse viia ei saa, kuna erinevates süsteemides peavad andmed olema võrreldavad.

6. Milliseid ülesanded peab majandustarkvara täitma?

Finantsarvestus

- Paberivaba raamatupidamine − kiirendab infoprotsesse ja täiendab aruandluse loetavust;

- Dokumentide elektroonne kinnitusring – vähendab oluliselt dokumendi menetlemiseks kuluvat aega;

- Klassifikaatorid, dimensioonid, objektid jne − võimaldavad tulemusüksuste analüütikas erinevatele vajadustele vastavat detailset aruandlust;

- Aruandlusvormide paindlikkus – püsiv võimalus andmeid mõlemas kasumiaruande skeemis vaadata ilma vajaduseta programmis algseadeid muuta ja spetsiifiliste aruannete seadistamise võimekuse olemasolu.

- Eelarved – peab olema võimalik võrrelda eelarve andmeid tegeliku perioodi andmetega ja seda nii koondina kui perioodidele tükeldatuna.

- Kassa ja kuluaruandlus – sularahatehingute ja aruandvate isikutega seotud tehingute kajastamise ja arvepidamise lihtsustamiseks.

Müük

- Arvete koostamine ja saatmine – võimekus saata nii e-kirja kui ka e-arvetena.

- CRM − oluline kliendisuhete juhtimisel ja analüüsil.

Ladu/ostujuhtimine

- Ostujuhtimine – suure infohulga korral aitab tark majandustarkvara selles operatiivselt orienteeruda ja tagab, et vajalikud tooted ja tellimusinfo oleks õigeaegselt õiges kohas.

- Laududevahelised liikumised – selge informatsioon asjade paiknevuse kohta.

- Inventuurid

- EDI-lahendused kaubanduskettide ja hulgimüüjate vahel – tehingute kajastamise suur ajaline kokkuhoid.

Ajajuhtimine

- Ajajuhtimine – kui programmis on vastav moodul olemas, on sellest palju kasu eelkõige projektijuhtimisega seotult, aga ka siis kui eesmärgiks on seatud töötajate efektiivsuse juhtimine.

Personal/Töötasu

- Personali ja töötasu arvestus – rõhuasetus on nii juhtimisarvestusel kui ka maksuarvestusel. Töötajate silmis on see oluline, et neile makstavad tasud ja riigile arvestatud makstud oleksid arvutatud õigesti ja tasutud tähtaegselt. Tänane palgamaksude süsteem sisaldab niivõrd spetsiifilisi nüansse, et nende meelespidamine ja inimeste kaupa ükshaaval arvestamine on liiga ajamahukas tegevus.

- Analüütika – juhtimisarvestuse tarbeks peab personaliarvestuse süsteem võimaldama kulude jaotamisel vajalike klassifikaatorite, dimensioonide või objektide lisamist.

Dokumendihaldus

- Majandustarkvaraga integreeritud dokumendihaldus –suurepärane võimalus säilitada kogu dokumentatsioon süstematiseeritult ühes kohas ja võimaldab hoida kokku nii mõnegi muu IT süsteemide loomise vajaduse pealt. See ei ole küll vältimatult hädavajalik funktsionaalsus, aga siiski praktiliselt äärmiselt kasulik.

Tootmine

- Tootmismoodul – tootmisega seotud ettevõttele oluline moodul, mille ülesandeks on tellimuspõhine tootmise planeerimine ja juhtimine. Keskmiselt keerulisema protsessiga tootmise puhul on risk, et standardlahendused ei paku kõiki vajalikke võimalusi ning tekib vajadus eraldi spetsiifilise mooduli või lisarakenduse järele. Sealjuures tuleb aga tagada erinevate IT süsteemide automaatne integratsioon.

- Retseptide koostamine – tootmismooduli oluline osa, mis tagab protsessi seotuse laoarvestuse ja muude tootmisomahinna komponentidega.

Pilv

- Kaasaaegsed majandustarkvarad töötavad pilveversioonis ning ettevõtetel puudub vajadus investeerida nn immateriaalsesse varasse. Vabanenud ressurss on nüüd võimalik investeerida arendustegevusse, programmi väljaõppesse ja seadistuste protsessi, võimaldades kohe algusest peale võtta programm kasutusele maksimaalselt efektiivselt just iga ettevõtte jaoks optimaalses mahus ja funktsionaalsuses.

7. Raamatupidamisandmete konverteerimine uude süsteemi

Parim aeg infosüsteemide vahetuseks on majandusaasta vahetus. Eelnev majandusaasta lõpetatakse vanas süsteemis, koostatakse aruanne ja arhiveeritakse andmed, eelistatult digitaalselt. Uue majandusaasta alguseks seadistatakse tarkvarasüsteemid ning alustatakse uut perioodi uue struktuuriga.

Kui ettevõte on otsustanud muuta kasumiaruande skeemi siis on kohustus tagada võrreldavate andmete esitamine majandusaasta aruandes. Selle tarvis on analüüsi etapis vaja koostada kasumiaruande põhiselt vastavustabel, kus skeemi 1 eelmise perioodi saldod viiakse vastavusse skeem 2-ga. Uuele struktuurile üleminekul seisneb keerukus eelkõige nende teatud kontode (näiteks: tööjõukulud) jaotamises, mis oma sisult võivad sisaldada erinevate protsesside kulusid.

Otsustades raamatupidamissüsteemi vahetada majandusperioodi keskel, kaasneb sellega hoopis keerulisem ülemineku protsess. Eelneva perioodi andmete automaatne konventeerimine programmi arendaja poolt on oodatud eeldus, aga seotud väga suurte riskidega. Kogemused näitavad, et see on pigem erand kui reegel ja nõuab täiendavat aega konventeeritud andmete kontrollile. Kui ettevõttel on majandustarkvara kasutusel olnud pikaaegselt, siis reeglina sisaldab see väga palju nn aegunud infot. Andmete konventeerimisega kaasneb risk, et kogu see nn prügi tuleb kaasa ka uude infosüsteemi ning selle hilisem puhastamine on väga aeganõudev ja tüütu töö. Teine võimalus on see, et pooliku perioodi raamatupidamine säilitatakse eelmises majandustarkvaras ning uude süsteemi tõstetakse üle vaid ülemineku perioodi saldod. Sellisel juhul on majandusaasta aruannet võimalik koostada juba uues süsteemis aga kontrolli vajadusel (audit, ülevaatus) peab olema võimalik viia protseduure läbi mõlemas süsteemis.

8. Raamatupidamisprotsesside riske on võimalik maandada

Järgnevalt kirjeldame olulised võtmekohad, mida tasub uue tarkvara arendamisel ja juurutamisel arvesse võtta.

Müügiprotsess:

Täiuslikud kliendikaardid.

Müügiarveid koostavad võtmeisikud, kes vastutavad müügi eest.

Raamatupidaja kontrollib ja kinnitab arved maksuarvestusest lähtuvalt.

Laekunud nõuded kajastatakse majandustarkvaras reaalajas ja müügi võtmeisikud omavad infot nõuete laekumiste seisu kohta.

Ostuprotsess:

Täiuslikud hankijakaardid.

Ostuarvete menetlemine, konteerimine ja kinnitamine võtmeisikute poolt.

Ostuarvete manustamine raamatupidamiskannete juurde.

Maksekorralduste saatmine panka.

Maksete kinnitamine juhtimise võtmeisikute poolt.

Ostureskontro õigsuse tagamine

Põhivarad:

Põhivara kaartide kirjeldamine vastavalt raamatupidamise sise-eeskirjale.

Ostudokumentide manustamine raamatupidamiskannete juurde.

Maksekorralduste saatmine panka.

Maksete kinnitamine juhatuse võtmeisikute poolt.

Töötasud:

Täiuslikud personali kaardid.

Töötasuarvestuse seadistamine isikute lepingutest tulenevalt.

Maksuarvestuse seadistamine.

Töötasuarvestuse automaatne liidestamine majandustarkvaraga.

Puhkusetasude arvestuse aluseks oleva 6 kuu andmete olemasolu.

9. Mis saab arhiivist teenuseosutaja või tarkvara vahetuse korral?

Kui ettevõtte kasutab raamatupidamisteenuse pakkujat, tuleb muudatusprotsesside juhtimisel arvestada majandustarkvara kasutamisõigustega. Kui arendustegevus näeb ette teenuse lepingu lõpetamist, siis teenuse osutajaga kokku leppida, millistel tingimustel toimub arhiveeritud andmete üleandmine.

Ettevõtetel lasub kohustus säilitada andmeid 7 aastat taasesitamise kohustusega, samuti on vaja juurdepääsu andmesüsteemidele, kui ettevõttel on auditeerimiskohustus. Juurdepääsu säilitamine eelnevatele raamatupidamisandmetele on oluline iga ettevõtte jaoks. Kaasaegsed e-raamatupidamise protsessid on kaotanud paberdokumendid ja aruannete väljatrükid. Kogu dokumentatsioon on digitaalne ja ühildatud reeglina ka majandustarkvaraga. Kui projekti raames vahetatakse nii teenuse partnerit kui ka majandustarkvara, tekib paratamatult küsimus, et mis saab arhiiviga?.

Raamatupidamisteenuse osutajad kasutavad reeglina programme rendi põhimõttel ja sageli tekib ettevõtjatel petlik eeldus, et raamatupidamisteenuse lõpetamisel on ettevõttel võimalik andmed kiirelt enda kasutusse taotleda. Paraku see nii lihtne ei ole! Kehtib reegel, et teenuse osutaja on just kui andmete omanik ning andmete üleandmine toimub varasema kasutaja kirjalikul nõusolekul. Enne projekti ellu viima hakkamist, on oluline teenuse osutajaga saavutada kokkulepe selles osas, et vastava taotluse korral ta nõustub andmete üleandmiseks väljastama kirjaliku nõusoleku. Eriti soovitatav on selline kokkulepe sisse kirjutada juba teenuseosutamise lepingusse kohe selle sõlmimisel.